En los últimos meses hemos hablado sobre lo que no debemos hacer con nuestras finanzas, pues las tasas de interés están por las nubes y probablemente lleguen a la estratosfera. Pero espera, hoy no vamos a profundizar nuevamente en datos, pues de eso ya tenemos un poco y nos lanzaremos con un giro inesperado, haremos una transición de la teoría a la acción. ¿Qué? ¿Cómo así? ¿Qué traduce eso? Bien, esta idea nace por allá en los inicios del año 2023, gracias a ¡Clase con K! un espacio disponible para estudiar juntos los conceptos financieros y complementar nuestra educación.

En enero de este año estuvimos por allí explicando todo lo relacionado con la amortización, un tema que puede aportar significativamente a nuestra educación. ¿Qué es la amortización? Se traduce en el cálculo que nos permite identificar cuánto es el monto a pagar en intereses y capital por una solicitud de crédito, usualmente puedes acceder a esta información por medio de la entidad bancaria y conocer al detalle todo el proceso. No obstante, si no cuentas con esta información estás en el lugar indicado, pues hoy haremos un ejercicio de amortización en vivo y en directo.

¿Qué necesitas para esto? Una hoja de Excel en cualquier dispositivo hábil para editar o tu cuaderno de estudio, cualquiera de los dos medios estará bien, cabe resaltar que para esto yo tomaré datos simulados, si en tu caso tienes un valor de crédito real, conoces la tasa de interés y el número de periodos a pagar puedes usarlos, no siendo más es tiempo de iniciar.

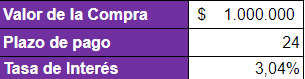

Lo primero que debemos plasmar en el ejercicio es el monto total del crédito; para mi caso será de un millón de pesos colombianos, posteriormente el porcentaje de interés efectivo mensual, por mi parte tomaré un promedio del 3% y finalmente el número de cuotas que para este caso son 24 meses.

Antes de continuar debes tener presente que los ejercicios de amortización pueden variar de acuerdo al tipo de crédito, si es con una tarjeta de crédito, un crédito de consumo, una hipoteca etc, todos pueden variar en su fórmula de cálculo dependiendo del tipo de tasa de interés si es fija o variable al igual que su cuota. Para este caso de nuestra simulación, lo haremos con una compra de tarjeta de crédito.

Ahora bien, si ya tienes todos los datos pasamos a construir la tabla y la clasificamos en 5 columnas. Número de periodos, valor de la cuota, los intereses, la amortización y el saldo, teniendo esto hecho, presta mucha atención porque aquí viene toda la acción.

Paso a Paso para realizar tu tabla de ejercicio de Amortización

- El número de periodos es el tiempo disponible para pagar, en este caso son 24 y los vamos a distribuir en nuestra tabla. Comenzamos desde el periodo 0 ya que es el momento en que realizamos la compra o adquirimos el crédito.

- El valor de la cuota es la suma de intereses + la amortización, aquí realizamos una fórmula de suma sencilla y puedes llevarla desde el periodo 1 hasta el 24.

- La amortización es el saldo total dividido en el plazo, en este caso nos funciona perfecto ya que la amortización con tarjeta de crédito es fija.

- Para obtener el interés multiplicas el valor del saldo mensual por la tasa de interés.

- El saldo para el periodo 0 es el valor de la compra o crédito, para el periodo 1 es la resta del valor inicial – la amortización y puedes extender hasta la última fila del ejercicio.

Te recomiendo ver este video en mi canal de YouTube, donde te muestro este paso a paso de una manera más clara y así puedas entender mejor cómo hacer la tuya: https://youtu.be/PmeAjbTdmHM

Te vas a dar cuenta que has realizado bien el ejercicio bien cuando el saldo final es igual a 0. Cabe resaltar que el método en que hemos desarrollado la tabla funciona para una tasa de interés fija y una amortización fija, eso quiere decir que el abono a capital siempre va a ser el mismo y el valor del interés aunque el porcentaje sea el mismo siempre, se pagará proporcionalmente al saldo de la deuda.

¿Qué se puede concluir? Si optas por un millón a crédito y lo vas a diferir en 24 meses ya puedes conocer cuánto es el interés total que vas a pagar al finalizar la deuda, en este caso son $380.000 lo que equivale a un poco más de la tercera parte del capital y recuerda que es un interés simulado, puede que el tuyo sea más alto. Lo mejor de todo es que si realizaste todo el paso a paso, vas a poder llevar esta tabla cada vez que pienses en crédito, simplemente reemplazas los 3 ítems (valor, periodos e interés) y listo, automáticamente tendrás el resultado.

Existe una verdadera química cuando te das cuenta que la matemática financiera puede resultar más amigable y contagiosa de lo que pensabas, además, es bastante liberador conocer con exactitud que puede pasar con una mala decisión en estos tiempos en los que debemos evaluar con mayor exactitud cada paso. ¿Quieres ver conceptos llevados de la teoría a la acción? Déjame saber en los comentarios y prepárate para más contenido financiero.

Hasta aquí todo por hoy, eso sí, no olvides que si te gustó este blog puedes dejar tu calificación y compartirlo con esa persona que más lo necesita. ¡Nos leemos en una próxima!