Tener vivienda propia es el sueño de muchas familias colombianas y latinoamericanas, de hecho hemos crecido bajo el concepto de trabajar para adquirir un inmueble propio ¿las razones? Son muchas, en algunos casos es un objetivo de realización, otros lo hacen por inversión, también están los que lo hacen por status o simplemente como una fuente para asegurar su estabilidad económica y la de su familia en el mediano y largo plazo.

Disfrutar de un inmueble propio, tiene sus beneficios pues aunque puede haber una cuota mensual durante un lapso y un impuesto anual, esta inversión a futuro representará un respiro para las finanzas de cualquier núcleo familiar, bien sea por obtener un ingreso a través del arriendo y la valorización o en su defecto porque evitaran el costo de pagar un arriendo a un tercero en sus presupuestos.

Pero ¿Qué tan fácil es acceder a una vivienda propia? En los casos más comunes (por no decir que todos) además de los ahorros y cesantías que tengamos destinadas para esto, acudimos a entidades bancarias como una fuente de financiamiento para adquirir un inmueble, quienes estudian nuestra viabilidad y definen si somos aptos o no. Durante este camino un NO puede cerrarnos las puertas y llevarnos a creer que aún no es tiempo de adquirir este bien, mientras que un SÍ puede impulsarnos a hacerlo de una vez por todas. No obstante, la inflación que también ha afectado al sector inmobiliario y las altas tasas de interés de los últimos meses han sabido nublar el panorama de muchos, pues una decisión de esta magnitud se debe tomar con los números claros para evitar acceder a costos financieros tan altos que afecten el flujo de efectivo, y todo esto se puede evidenciar como una realidad pues según cifras publicadas para el mes de enero del presente año por la Cámara Colombiana de Construcción (Camacol) las ventas han caído en un 50% respecto al año anterior.

En Colombia cada año se promueve la compra de vivienda por parte del estado a través de diferentes subsidios, “Mi Casa ya” y “Cambia mi casa” son algunos de ellos aunque con fines diferentes, pues mientras uno se ha creado para otorgar subsidios a la compra de vivienda nueva VIS (que sea de interés social) el otro está enfocado a la mejora de las condiciones de vivienda, además según el plan de desarrollo para los 4 años de gobierno del que estuvimos hablando también en nuestro blog y las declaraciones del ministerio de vivienda este año se han destinado 1,5 billones para los subsidios de mi casa ya.

En este orden de ideas, ¿Qué tan costoso es comprar casa propia en Colombia para el 2023? Bueno, en este blog de Domingo Financiero haremos un escenario simulado de compra de vivienda con el fin de acercarte un poco más a la realidad de los escenarios reales. Alista lápiz y papel y te invito a prestar mucha atención.

Análisis financiero

Siempre que quieras hacer un ejercicio simulado te invito a tomar un promedio de diferentes fuentes de información respecto a tasas de interés, valor de créditos, seguros, valor promedio de un inmueble en el país donde estés entre otros datos que son relevantes. En esta oportunidad tomaremos algunos datos que son el resultado de una investigación en diferentes entidades bancarias y medios de información oficiales en Colombia.

En el 2023, un apartamento nuevo tiene un valor promedio de $350.000.000 cop (por supuesto, esto depende de la ciudad donde residas) y las tasas de interés oscilan entre el 16% y 22% según la entidad bancaria, a excepción del Fondo Nacional del Ahorro quienes tienen una tasa preferencial de 7,50% aunque cabe resaltar que solo es para vivienda de interés social VIS.

Para este caso puntual, se hará la compra de un inmueble tomando como referencia el valor promedio indicado anteriormente y una tasa de interés efectiva anual de 18%. Asimismo, teniendo en cuenta que las entidades bancarias prestan el 70% del valor total, vamos a suponer que aquí se tiene disponible el 30% y que el préstamo se pagará en 240 cuotas.

Veamos el paso a paso para efectuar el cálculo

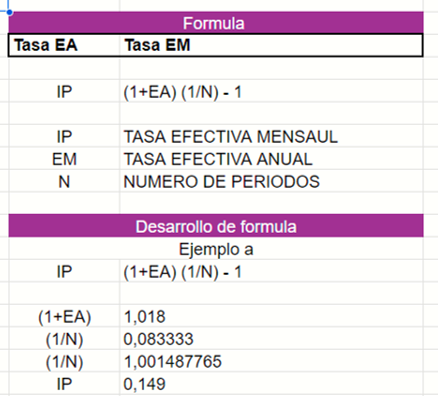

- Teniendo los datos iniciales, la tasa de interés efectiva mensual es de 1,49%, esta conversión es muy sencilla y se hace a través de la fórmula que puedes encontrar en la plantilla.

- Si el banco te ha informado que la tasa de interés es fija y tienes una cuota fija, así quedaría en la tabla de amortización. Si no sabes como realizarla, aquí te dejo el link de mi canal de YouTube en dónde te enseño a hacer https://www.youtube.com/watch?v=PmeAjbTdmHM&t=48s

- El valor de la cuota lo puedes calcular con la fórmula “PAGO” que significa:

Tasa: Tomas la celda del interés efectivo mensual y la fija.

Nper: Hace referencia al número de periodos, en este caso son 240

Va: Es el valor del crédito en negativo porque está en deuda.

- El interés es el valor de la deuda al finalizar cada periodo multiplicado por el interés efectivo mensual.

- Y el abono a capital es la cuota restando los intereses.

Una vez obtienes estos datos si el resultado en el último periodo es igual a 0, quiere decir que todo ha salido bien y puedes identificar cuál es el valor real del crédito. Cabe resaltar que aquí solo se está contemplando intereses y capital, ahora bien a esto debes sumarle cuota de seguro y otros gastos financieros que pueden depender de la entidad bancaria.

Finalmente, si esto significa una compra real estarías pagando aproximadamente 3,4 veces el valor del inmueble de hoy, además puedes conocer si la cuota que estima la tabla se adecua a tu flujo de efectivo y a tu presupuesto. ¿Qué pasaría si obtienes un subsidio por parte del estado? Bueno, sería un escenario diferente y habría que evaluarlo.

En definitiva, aunque adquirir un inmueble puede ser una meta por cumplir debes planear cada detalle del proceso incluyendo tus ingresos, el tiempo de la compra y todos los factores que entran en juego, pues de nada sirve adquirir una deuda si a futuro se puede convertir en un impagable.

Hasta aquí todo por hoy, eso sí, no olvides que si te gustó este blog puedes dejar tu calificación y compartirlo con esa persona que más lo necesita. ¡Nos leemos en una próxima!